Grāmatveža kalendārs 2026. gads

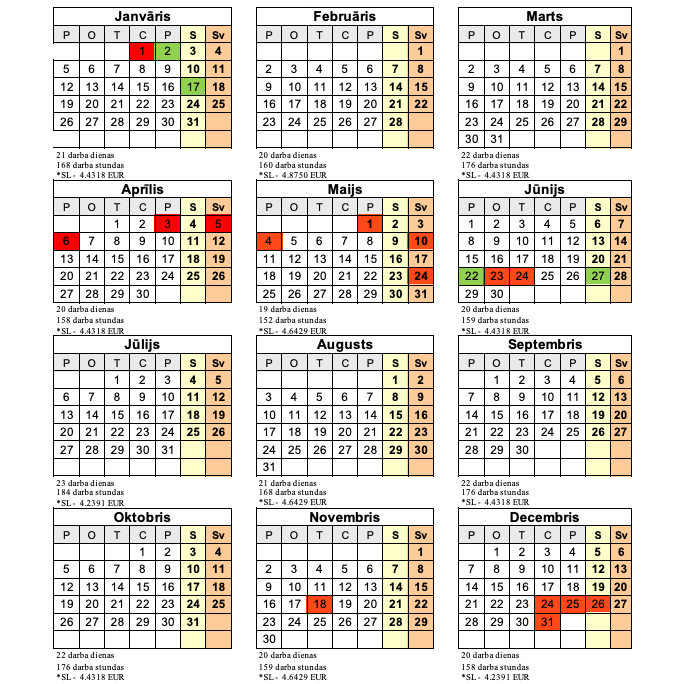

Grāmatvežu kalendārs jeb darba dienu kalendārs ir lielisks rīks, kas palīdz noteikt, cik darba dienu un svētku dienu ir aktuālajā mēnesī saskaņā ar Latvijas likumdošanu.

Latvijas Darba likuma 144.pants nosaka, ka Darbiniekiem svētku dienas ir brīvdiena, taču, ja ir nepieciešams strādāt svētku dienā, tad jābūt nodrošinātai atpūtai kāda citā dienā vai arī tiek izmaksāta atlīdzība.

Lai pareizi un saskaņā ar likumu organizētu savu darbu, tiek veidots grāmatvežu kalendārs, kur ir atzīmētas darba dienas, pirmssvētku dienas, pārceļamās svētku dienas, kā arī pārceļamās darba dienas valsts struktūrās, pašvaldībās un privātās organizācijās.

Ja tādas svētku dienas, kā 4.maijs, Vispārējo latviešu Dziesmu un deju svētku noslēguma diena un 18.novembris, iekrīt sestdienā vai svētdienā, nākamo darba dienu nosaka par brīvdienu.

Gadījumā, ja starp svētku dienām, sestdienu un svētdienu iekrīt darba diena, tad ar Ministru kabineta rīkojumu šāda darba diena tiek pārcelta uz tuvāko sestdienu.

Saskaņā ar grāmatvedības kalendāru 2026. gadā tiks pārceltas divas darba dienas – 2026.gada 2. janvāris (piektdiena) būs brīvdiena un tā tiek pārcelta uz 2026.gada 17. janvāri (sestdiena) – kas būs darba diena, un 2026.gada 22. jūnijs (pirmdiena) būs brīvdiena un tā tiek pārcelta uz 2026.gada 27. jūniju (sestdiena) – kas būs darba diena.

Grāmatvežu kalendārs ietver sevī ne tikai svētku dienas, bet arī grāmatvedības atskaišu datumus. Ja kādas atskaites termiņš iekrīt svētku dienā, tad tas automātiski pārceļas uz nākamo darba dienu. Jūsu ērtībām ir pieejams Grāmatveža kalendārs 2026.gadam PDF formātā.

Svētku dienas un pirmssvētku dienas:

01.01.2026: Jaungada diena

02.01.2026: Brīvdiena. Darba diena pārcelta uz 17.01.2026

17.01.2026: Pārceltā darba diena no 02.01.2026

02.04.2026: Pirmssvētku diena – 7 darba stundas

03.04.2026: Lielā piektdiena

05.04.2026: Pirmās Lieldienas

06.04.2026: Otrās Lieldienas

30.04.2026: Pirmssvētku diena – 7 darba stundas

01.05.2026: Darba svētki, Latvijas Republikas Satversmes sapulces sasaukšanas diena

04.05.2026: Latvijas Republikas Neatkarības deklarācijas pasludināšanas diena

10.05.2026: Mātes diena

24.05.2026: Vasarsvētki

22.06.2026: Brīvdiena. Darba diena pārcelta uz 27.06.2026

23.06.2026: Līgo diena

24.06.2026: Jāņu diena

27.06.2026: Pārceltā darba diena no 22.06.2026

17.11.2026: Pirmssvētku diena – 7 darba stundas

18.11.2026: Latvijas Republikas proklamēšanas diena

23.12.2026: Pirmssvētku diena – 7 darba stundas

24.12.2026: Ziemassvētku vakars

25.12.2026: Pirmie Ziemassvētki

26.12.2026: Otrie Ziemassvētki

30.12.2026: Pirmssvētku diena – 7 darba stundas

31.12.2026: Vecgada diena

Grāmatvedības atskaišu datumi un termiņi

Iedzīvotāju ienākuma nodoklis

| Nodoklis | Nodokļa maksātājs | Iesniegšanas termiņš | Samaksas termiņš |

| Paziņojums par fiziskai personai izmaksātajām summām | Ienākuma izmaksātājs (fiziskā vai juridiskā persona, fiziskā persona saimnieciskās darbības veicējs) | Līdz nākamā mēneša 15.datumam vai līdz pēctaksācijas gada 1.februārim | Ja nodokli jāietur ienākumam izmaksas brīdī, samaksas termiņš – līdz nākamā mēneša 23.datumam. |

| Paziņojums par fiziskai personai izmaksātajām summām | Ienākuma saņēmējs – fiziskā persona – iekšzemes darba ņēmējs pie darba devēja ārvalstnieka | Līdz ceturksnim sekojošā mēneša 17.datumam vai līdz darba attiecību izbeigšanās mēnesim sekojošā mēneša 17. datumam | Līdz ceturksnim sekojošā mēneša 23.datumam vai līdz darba attiecību izbeigšanās mēnesim sekojošā mēneša 23. datumam. |

| Gada ienākumu deklarācija (MK 21.10.2025. not. Nr. 615 Grozījumi 30.10.2018. MK not. Nr. 662. 1.pielikums) | Fiziskā persona vai fiziskā persona saimnieciskās darbības veicējs |

|

> 640 euro – un taksācijas gada ienākumi, kas ir apliekami ar progresīvo nodokli, nepārsniedz 105 300 euro – trijās reizēs (līdz taksācijas gadam sekojošā gada 23. jūnijam, 23. jūlijam un 23. augustam) iemaksājot katru reizi trešo daļu no nodokļa summas: > 640 euro un taksācijas gada ienākumi, kas ir apliekami ar progresīvo nodokli, pārsniedz 105 300 euro – trijās reizēs (līdz taksācijas gadam sekojošā gada 23. jūlijam, 23. augustam un 23. septembrim), iemaksājot katru reizi trešo daļu no šīs summas. Nodokļa samaksās termiņi nemainās, ja kopējais likuma “Par iedzīvotāju ienākuma nodokli” 15.1 panta otrajā daļā minēto ienākumu kopējais apmērs gadā pārsniedz 200 000 euro. |

| Iedzīvotāju ienākuma nodokļa pārskats par fiziskas personas (nerezidenta) gūtajiem ienākumiem un Latvijas Republikā samaksāto nodokli | Ienākuma izmaksātājs (fiziskā saimnieciskās darbības veicējs vai juridiskā persona) | Līdz nākamā mēneša 15.datumam | Līdz ienākuma izmaksas mēnesim sekojošā mēneša 23. datumam. |

| Darba devēja ziņojums | Ienākuma izmaksātājs (fiziskā vai juridiskā persona, fiziskā persona saimnieciskās darbības veicējs) | Katru mēnesi līdz 17. datumam | Līdz pārskata mēneša vai tam sekojošā mēneša 23. datumam. |

| Sezonas laukstrādnieku ienākuma nodokļa maksātāju ziņojums | Ienākuma izmaksātājs (fiziskā vai juridiskā persona) | Katru mēnesi piecu darbdienu laikā pēc sezonas laukstrādnieka ienākuma nodokļa maksātāja (darba ņēmēja) nodarbināšanas mēneša pēdējās dienas | Līdz nākamā mēneša 23.datumam |

| Pārskata perioda deklarācija par ienākumu no kapitāla pieauguma (MK 30.10.2018. not. Nr.662 | Fiziska persona Ja ienākums no kapitāla pieauguma pārsniedz 1000 euro ceturksnī – līdz ceturksnim sekojošā mēneša 15. datumam. Ja ienākums ir līdz 1000 euro ceturksnī – līdz taksācijas gadam sekojošā gada 15.janvārim Nerezidents neatkarīgi no ienākuma apmēra – līdz ienākuma gūšanas mēnesim sekojošā mēneša 15.datumam | Līdz tā mēneša 23. datumam, kurā iesniegta deklarācijas par ienākumu no kapitāla. | |

| Informācija par aizdevumu fiziskajai personai | Fiziskā vai juridiskā persona, fiziskā persona saimnieciskās darbības veicējs | Līdz pēctaksācijas gada 1.jūnijam | – |

Mikrouzņēmuma nodoklis

Saskaņā ar Valsts Ieņēmumu dienesta mājas lapā publicēto:

Mikrouzņēmumu nodoklis ir vienots nodokļa maksājums, kas ietver šādus nodokļus:

- valsts sociālās apdrošināšanas obligātās iemaksas par mikrouzņēmuma īpašnieku;

- mikrouzņēmuma īpašnieka iedzīvotāju ienākuma nodokli par mikrouzņēmuma saimnieciskās darbības ieņēmumu daļu.

Mikrouzņēmumu nodokļa maksātājs aprēķina un maksā mikrouzņēmumu nodokli, nevis atsevišķi aprēķina un maksā budžetā iedzīvotāju ienākuma nodokli, uzņēmumu ienākuma nodokli, riska valsts nodevu un valsts sociālās apdrošināšanas obligātās iemaksas.

- Nodarbinātajam pie vairākiem darba devējiem vai personai, kas vienlaikus ir darba ņēmējs un pašnodarbinātais, ienākumus summē, lai noteiktu, vai tie ir minimālajā apmērā. Lai nodrošinātu sociālo aizsardzību, minimālās iemaksas jāveic pašnodarbinātajiem, kas izvēlējušies mikrouzņēmumu nodokļa režīmu un kuru ienākumi ir mazāki par Ministru kabineta noteikto minimālo darba algu 2025. gadā 740 eiro mēnesī vai 2220 eiro ceturksnī, 2026. gadā 780 eiro mēnesī vai 2340 eiro ceturksnī.

- Mikrouzņēmumu nodokļa maksātājiem, kas ir darba devēji minimālās iemaksas jāveic gan par sevi (ja nestrādā nekur citur), gan par saviem darbiniekiem.

- Minimālās iemaksas apmēru aprēķina Valsts sociālās apdrošināšanas aģentūra (VSAA) triju mēnešu laikā pēc ceturkšņa beigām un līdz trešā mēneša 20. datumam paziņo par šīm iemaksām Valsts ieņēmumu dienestam (VID). Savukārt VID vienas darbdienas laikā Elektroniskās deklarēšanas sistēmā (EDS) šo informāciju sniedz mikrouzņēmumu nodokļa maksātājam.

- Mikrouzņēmumu nodokļa maksātājam tāpat kā jebkuram darba devējam ir pienākums līdz trešā mēneša 23. datumam no paziņojuma saņemšanas dienas veikt minimālās iemaksas par saviem darbiniekiem.

- Pašam par sevi mikrouzņēmumu nodokļa maksātājam ir pienākums līdz 23. oktobrim no paziņojuma saņemšanas dienas veikt minimālās iemaksas par iepriekšējo kalendāra gadu. Mikrouzņēmumu nodokļa maksātājam ir tiesības arī gada laikā (pēc paziņojuma saņemšanas) veikt minimālās iemaksas brīvprātīgi.

Pievienotās vērtības nodoklis

| Deklarācijas nosaukums | Samaksas termiņš | Papildus nosacījumi | Avots |

| Pievienotās vērtības nodokļa deklarācija par taksācijas periodu (PVN) | Jāiesniedz 20 dienu laikā pēc taksācijas perioda beigām. Jāveic samaksa līdz pārskata mēnesim sekojošā mēneša 23.datumam | Fiskālais pārstāvis – jāiesniedz 20 dienu laikā pēc kalendārā mēneša beigām. | MK 15.01.2013. noteikumi Nr.40 Pielikums 1 |

| Pārskats par priekšnodokļa un nodokļa summām, kas norādītas nodokļa deklarācijā par taksācijas periodu (PVN 1) | Jāiesniedz 20 dienu laikā pēc taksācijas perioda beigām | Fiskālais pārstāvis – jāiesniedz 20 dienu laikā pēc kalendārā mēneša beigām | MK 15.01.2013. noteikumi Nr.40 Pielikums 2 |

| Pārskats par preču piegādēm un sniegtajiem pakalpojumiem Eiropas Savienības teritorijā (PVN 2) | Jāiesniedz 20 dienu laikā pēc taksācijas perioda beigām | Fiskālais pārstāvis – jāiesniedz 20 dienu laikā pēc kalendārā mēneša beigām | MK 15.01.2013. noteikumi Nr.40 Pielikums 3 |

| Labojumu pārskats par preču piegādēm un sniegtajiem pakalpojumiem Eiropas Savienības teritorijā (PVN 3) | Konstatējot kļūdu kādā iepriekš iesniegtā Pārskatā par preču piegādēm un sniegtajiem pakalpojumiem Eiropas Savienības teritorijā par attiecīgo mēnesi (PVN 2). | – | MK 15.01.2013. noteikumi Nr.40 Pielikums 4 |

| Pievienotās vērtības nodokļa deklarācija par taksācijas gadu (PVN 4) | Jāiesniedz līdz nākamā gada 1. maijam. Nodoklis jāsamaksā līdz nākamā gada 1. maijam. | – | MK 15.01.2013. noteikumi Nr.40 Pielikums 5 |

| Pārskats par fiskālā pārstāvja veiktajiem darījumiem (PVN 6) | Jāiesniedz 20 dienu laikā pēc kalendārā mēneša beigām | – | MK 15.01.2013. noteikumi Nr.40 Pielikums 7 |

| Pārskats par nekustamā īpašuma izmantošanu (PVN 7) | „A” sadaļu iesniedz kopā ar taksācijas perioda deklarāciju, kad reģistrē nekustamo īpašumu. „C” sadaļu iesniedz kopā ar taksācijas perioda deklarāciju, kad nekustamo īpašumu izslēdz no reģistra. „B” sadaļu iesniedz kopā ar pievienotās vērtības nodokļa deklarāciju par taksācijas gadu (PVN4). | – | MK 15.01.2013. noteikumi Nr.40 Pielikums 8 |

Valsts sociālās apdrošināšanas obligātās iemaksas

| Iesniegšanas termiņš | Nodokļa samaksas termiņš | Avots |

| Ziņas par darba ņēmējiem |

| MK 07.09.2010. noteikumi Nr.827 |

| Darba devēja ziņojums: | Jāiesniedz 17 dienu laikā pēc taksācijas mēneša beigām Jāveic samaksa reizi mēnesī līdz pārskata mēnesim sekojošā mēneša 23. datumam | MK 07.09.2010. noteikumi Nr.827 3.pielikums |

| Sezonas laukstrādnieku ienākuma nodokļa maksātāju ziņojums | Jāiesniedz ikmēnesi 5 darbdienu laikā pēc sezonas laukstrādnieka ienākuma nodokļa maksātāja (darba ņēmēja) nodarbināšanas mēneša pēdējās dienas Jāveic samaksa līdz ceturksnim sekojošā mēneša 23. datumam | MK 07.09.2010. noteikumi Nr.827 3.1 pielikums |

| Pašnodarbinātā vai darba ņēmēja ziņojums | Jāiesniedz līdz ceturksnim sekojošā mēneša 17. datumam Samaksas termiņš ir līdz ceturksnim sekojošā mēneša 23. datumam | MK 07.09.2010. noteikumi Nr.827 4.pielikums |

Uzņēmuma ienākuma nodoklis

Visa informācija saistībā ar Uzņēmuma ienākuma nodokļa deklarāciju ir atrodama MK 13.02.2018. noteikumos Nr.93 “Noteikumi par uzņēmumu ienākuma nodokļa deklarācijā iekļaujamo informāciju”.

Saskaņā ar Valsts ieņēmumu dienesta mājas lapā publicēto informāciju,

Nodokļa maksātājs UIN deklarāciju iesniedz VID līdz pēctaksācijas perioda (nākamais mēnesis pēc taksācijas perioda) 20. datumam. Aprēķināto UIN maksātājs patstāvīgi iemaksā vienotajā nodokļu kontā līdz pēctaksācijas perioda 23. datumam.

Nodokļa maksātājs ir tiesīgs neiesniegt deklarāciju par to taksācijas periodu (mēnesi), kurā neveidojas ar UIN apliekams objekts, izņemot deklarāciju par taksācijas periodu, kurš attiecas uz pārskata gada pēdējo mēnesi. Deklarācija par pārskata gada pēdējo mēnesi ir obligāti jāsniedz visiem nodokļa maksātājiem (t.i., neatkarīgi no tā, vai tajā ir aprēķināts UIN apliekams objekts).

Ja nodokļa maksātājs līdz 20. datumam nav iesniedzis deklarāciju par taksācijas periodu, tiek uzskatīts, ka nodokļa maksātājam taksācijas periodā neveidojas ar UIN apliekamā bāze un deklarācija ir iesniegta, bet deklarācija, kura tiek iesniegta pēc 20. datuma, ir uzskatāma par taksācijas perioda deklarācijas labojumu, izņemot deklarāciju par taksācijas periodu, kurš attiecas uz pārskata gada pēdējo mēnesi.